值得注意的是,控汇股份上市募资背后,报告期内,其一边定增募资补流、一边现金分红;与此同时,主业营收不断增长的同时,其应收账款也不断飙升,其中截至今年中期末的应收账款余额占当期营收的比例高达70%以上。与此同时,核心产品的毛利率也不断下滑,核心技术产品营收占比也呈现明显下滑。

一边定增“补流”一边现金分红

四年五次现金分红、实控人夫妇分走八成

根据招股书,本次发行募集资金总额扣除发行费用后,控汇股份拟用其中的约1.05亿元用于“工控机及核心零部件扩产建设项目”,另外约0.39亿元拟用于“研发中心建设项目”,以及约0.19亿元拟用于“信息化建设项目”。

需要注意的是,在本次募资扩产背后,报告期内,控汇股份屡屡进行现金分红。根据招股书,报告期内即2020年―2023年6月末,控汇股份先后进行了六次股利分配,其中五次涉及现金分红。

即分别根据2022年三季度、2021 年半年度、2022 年半年度、2022 年度、2023 年半年度利润每 10 股派人民币现金 0.55 元、每 10 股派人民币现金 0.43 元、每 10 股派人民币现金 0.96 元、每10 股派1.3元、每 10 股派人民币现金 0.75 元,分别派发现金红利 2,106,720元、1,991,072 元、5,956,546.56 元、8,479,982.68 元、4,892,297.70 元,合计派发现金红利约2342.66万元。

同时,期间,控汇股份根据2020年半年度、2021年半年度分别每10股送红股9股、每10股送红股3.4股。

值得留意的是,控汇股份频繁现金分红的同时,期间,其亦先后两次通过定向增发股份的方式进行募资,所得资金全部用于补充流动资金。

2021 年 4 月,控股股份完成了报告期内的第一次定向增发,以每股1.28 元的价格定向发行股票8,000,000 股,发行对象为吴有才、余林娜、刘全利、周娟等 22 名发行对象,以货币资金方式认购,募集资金合 1,024 万元,全部用于补充流动资金。该次发行后,公司总股本由 3,830.4 万股增加至 4,630.4万股。

2022 年 12 月,控汇股份完成了第二次定向增发,每股 4.84 元的价格定向发行股票 3,183,276 股,发行对象为惠州市利元亨投资有限公司,以货币资金方式认购,募集资金合 1,540.71 万元,全部用于补充流动资金。该次发行后,公司总股本由 6204.736 万股增加至 6523.0636 万股。

为何一边分红一边又定增融资?业内指出,一般大股东持股比例较高的公司都具有较高的分红意愿。

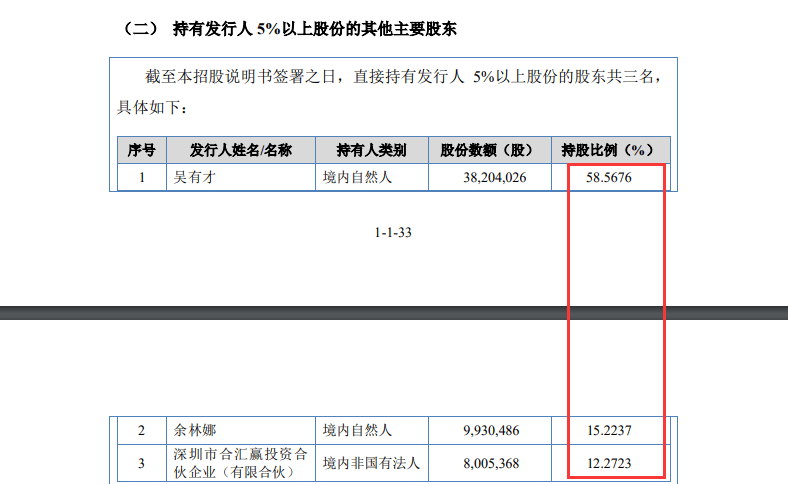

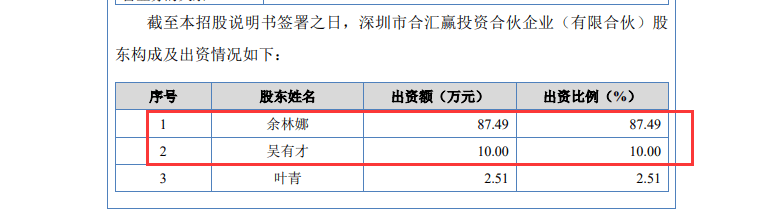

根据招股书,截至本招股说明书签署之日,吴有才直接持有公司股份 38,204,026股,持股比例为 58.57%,通过深圳市合汇赢投资合伙企业(有限合伙)间接持有公司 1.23%股份,直接和间接合计持股比例为 59.80%,为公司控股股东;余林娜直接持有公司股份 9,930,486 股,持股比例为 15.22%,通过深圳市合汇赢投资合伙企业(有限合伙)间接持有公司 10.74%股份,直接和间接合计持股比例为 25.96%,吴有才和余林娜为夫妻关系,吴有才和余林娜为公司共同实际控制人。

可见,吴有才、余林娜夫妇二人的直接持股比例合计高达73.79%,直接与间接持股比例合计更是高达85.78%。可见,现金分红的大部分基本进了实控人吴有才、余林娜夫妇二人的“口袋”。如今,多轮现金分红后,又一纸申请北交所上市,继续募资。如此“吃相”,是真的缺钱吗?

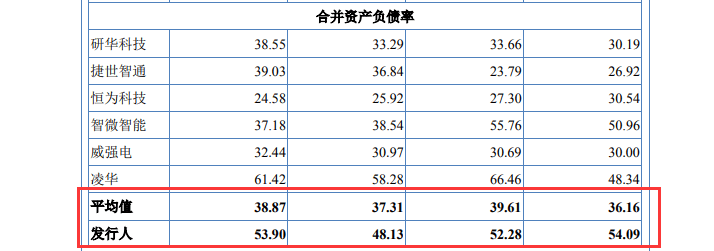

根据招股说明书,报告期内,控汇股份实现的归母净利润分别为:0.16亿元、0.25亿元、0.29亿元、0.17亿元;各报告期末,货币资金分别为:0.04亿元、0.22亿元、0.27亿元、0.15亿元;合并资产负债率分别为:54.09%、52.28%、48.13%、53.90%,远高于可比同行公司的均值;同时,各报告期末,流动负债分别为:0.60亿元、0.88亿元、1.10亿元、1.52亿元。

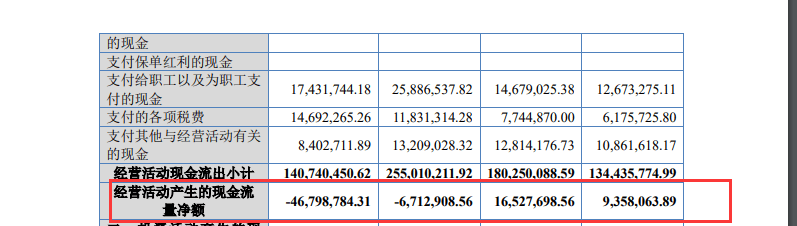

并且,从经营现金流角度来看,报告期各期末,控汇股份经营现金流净额分别为:0.09亿元、0.17亿元、-0.07亿元、-0.48亿元。

即,报告期内,在资产负债比例远高于同行、各报告期末资产负债比率50%以上;各报告期末货币资金远不能覆盖当期末流动负债、经营现金流持续净流出的基础上,期间,控汇股份多次现金分红、累计现金分红0.23亿元,占报告期内累计归母净利润的26.44%。并且,实控人吴有才、余林娜夫妇二人拿走了现金分红的“大头”。

现金流“恶化”、“负债”高企,控汇股份仍然坚持多次现金分红?作为夫妇二人实控的一家企业,上市申请前夕多次现金分红并拿走大部分,其中的合理性又在哪里?值得关注。

营收不断增长、毛利率却持续下滑

应收账款不断增长、应收账款坏账计提金额飙升

根据招股书,控汇股份是一家专业从事工业自动化控制产品研发、生产和销售的高新技术企业,产品主要包括智能工控机、工控板卡及相关配件,广泛应用于 3C产品制造、智能装备、物联网、新能源、机器视觉、人工智能、工业自动化等众多领域。报告期内,分别实现营收:1.55亿元、2.09亿元、2.59亿元、1.66亿元。

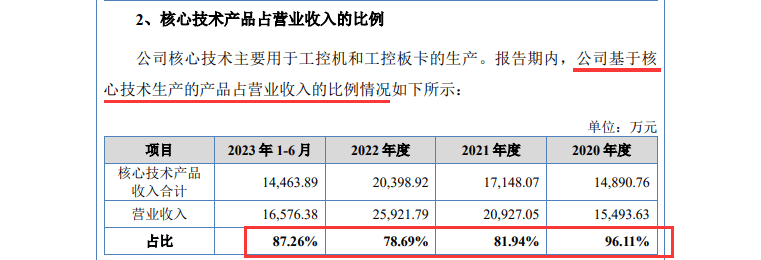

与此同时,控汇股份的核心技术主要用于工控机和工控板卡的生产,报告期内,基于核心技术生产的产品占营业收入的比例分别为:96.11%、81.94%、78.69%、87.26%。从年度来看,控汇股份基于核心技术生产产品的营收占比其实是不断下滑的。

从具体产品来看,智能工控机在报告期内分别实现营收:1.30亿元、1.41亿元、1.79亿元、1.36亿元,占营收比例分别为:84.16%、73.58%、73.53%、83.38%。从年度来看看,核心产品工控机的营收占比呈现下滑态势。

从毛利率来看,2020 年至 2023 年 6 月末,控汇股份主营业务毛利率分别为30.89%、29.59%、25.45%和 28.84%,有逐年下降的趋势。

控汇股份表示,主要系因公司销售给新能源客户的产品的毛利率相对较低,2021 年及 2022 年公司新能源客户比重的攀升,导致毛利率下降。未来下游不同行业客户的需求的波动,可能会对造成公司毛利率的波动。

从两大主要产品的具体售价来看,其中,工控板卡的售价下滑明显,即从2020年度的单价779.02元,降至2023年半年度的690.27元。

另外,从上述年度营收来看,尽管报告期内,控汇股份的年度营收不断增长,但是应收账款也在大幅攀升,并伴随坏账损失的计提变化明显。

报告期内,2020 年末、2021 年末、2022 年末和 2023 年 6 月末,发行人应收账款净额

分别为 5,509.82 万元、6,308.99 万元、11,259.15 万元和 11,128.43 万元,占流动资产的比例分别为 60.77%、42.99%、52.36%和 42.02%,占总资产的比例分别为 48.67%、34.73%、46.66%和 38.31%。

与此同时,需要注意的是,报告期各期末,控汇股份应收账款余额占当期营收的比例分别为:37.74%、32.25%、46.61%、73.64%。与此同时,随着应收账款余额的不断增长,控汇股份计提坏账的准备也在增长。

报告期各期末,控汇股份应收账款坏账计提金额分别为 337.80 万元、440.76 万元、822.99 万元和 990.67 万元,占应收账款余额的比例为 5.78%、6.53%、6.81%和 8.17%。同时,报告期内,控汇股份信用减值损失分别为-111.48 万 元、-138.16 万元、-492.28 万元和-508.60 万元,主要系应收账款、应收票据和 其他应收款计提的坏账损失。

接下来,针对实控人夫妇在公司诸多“困难点”的背后,仍坚持多次分红并拿走“大头”;在申请上市前夕、频繁分红并拿走“大头”的情况,以及针对营收增长背后应收账款余额飙升、应收账款坏账计提金额飙升、毛利率持续下滑等问题,控汇股份又将迎来监管的哪些“拷问”,值得关注。

(图片来源:北交所)