具体内容如下:

问:四季度整体情况是环比向上?

答:参考公司已披露的 2023 年年度业绩预告,目前初步预计公司四季度营业收入环比有较大幅度增长,最终具体的财务数据以公司正式对外披露的经审计的 2023 年年度报告为准。

问:2024 年整体半导体芯片行情是否在转好?

答:半导体行业协会(SI)近日发布报告预测,全球芯片行业有望在 2024 年大幅反弹,销售额预计将跃升至近 6000 亿美元,创下历史新高。得益于市场的暖和需求的增加,SI 预测 2024 年全球芯片销售额将增长 13%,达到近 6000 亿美元。这一增长势头得益于广泛企业对电子元件的需求增加。尤其是自动驾驶汽车、人工智能等领域,都离不开芯片的支持。因此,随着全球经济的复苏和科技的进步,芯片行业的需求将继续保持增长态势。

问:2024 年客户端库存情况

答:库存情况主要看终端客户应用市场情况,就目前来看,原则上可能商规级产品的客户端去库存速度会快于工规级。我们预计 2024 年工规级产品客户端去库进入正常水位线。

问:公司招聘人员较多的原因

答:公司对于人才的投入是坚定的,研发人才是未来重点发展扩张的方向,公司希望能以专业化、经验化的人才配置确保产品的广度和深度。 5、公司 BU 部门的情况

裕太微(688515)主营业务:高速有线通信芯片的研发、设计和销售。

裕太微2023年三季报显示,公司主营收入1.65亿元,同比下降44.96%;归母净利润-1.4亿元,同比下降1935.41%;扣非净利润-1.74亿元,同比下降9650.23%;其中2023年第三季度,公司单季度主营收入5634.68万元,同比下降47.66%;单季度归母净利润-5705.64万元,同比下降640.62%;单季度扣非净利润-7444.92万元,同比下降550.71%;负债率7.17%,投资收益1217.91万元,财务费用-483.05万元,毛利率42.68%。

该股最近90天内共有1家机构给出评级,买入评级1家。

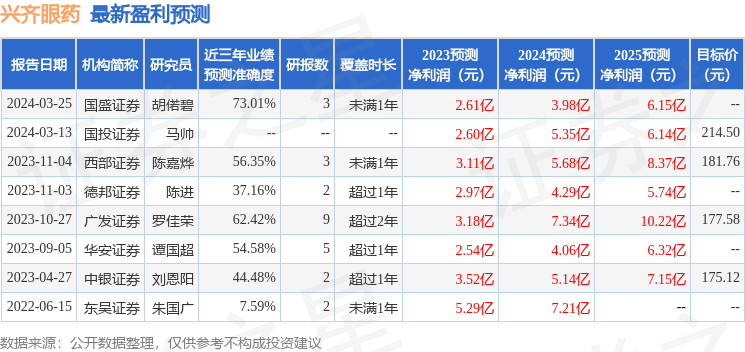

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出4041.94万,融资余额减少;融券净流出194.81万,融券余额减少。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。